各種流行和不流行普通股之間的特征——包括道.瓊斯工業(yè)一流股票——通過對組合策略C(10種最低價或便宜證券)與8種最高價或高價證券的比率進行比較表現(xiàn)出現(xiàn)。1963年,每美元收費,便宜證券比高價股帶給賣者多1.75倍的收益�、1.8倍的股利。在其他方面,后者顯示出更大的內(nèi)在收益率,因為在同樣的投資下,它們賺取的是便宜證券的1.8倍,它們還顯示了在過去10年里,每股收益約增長3.2倍�。

這些適度的收益率和增長率從根本上說是定性的因素,并且清楚地表示高價股公司作為一個整體比其他公司更為成功。如何能夠確定一個能補償相對于美元目前收益和股利的更高的增長率呢�?對此,我不能作出肯定的回答。但我知道與道.瓊斯過去30年不太流行(并且通常不太成功)的公司比較,市場為高價證券支付得太多了�。正是這個原因,我推薦在絕大多數(shù)公司中購買低價證券�。但我不能保證這個選擇策略會使將來的收益率與過去的一樣�。

鐵路、公用事業(yè)�、金融公司領域

公用事業(yè)公司比其他公司天生更有穩(wěn)定性,也具有利于普遍增長的因素。但是公司之間增長率變動相當大,地方基礎差別也相當大,因為國家某些部分比其他部分發(fā)展得更加迅速�。這些不同的情況在公司間造成了完全不同的市盈率(P/E),雖然遠不及我們在工業(yè)領域發(fā)現(xiàn)的差異那么大。在別處,最高的市盈率反映了收益持續(xù)增長率將比平均增長率更高的可能性�。

過去許多年有很多人認為公用事業(yè)股表現(xiàn)非常出色,唯一的問題是它的價格似乎升得過高。這也是其他組別的投資者和成長型公司所面臨的相同的問題�。因此,防御型投資者在他標準的組合策略中適當?shù)爻钟泄檬聵I(yè)股的比例,完全是合宜的。

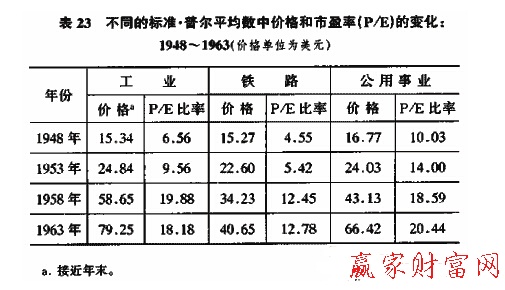

就收益增長和穩(wěn)定性以及它們的市場價格行為來說,鐵路從整體上看是個有些萎縮的群體�。標準.普爾價格指數(shù)對它們的市場表現(xiàn)提供了一個概括的快速反映,(767股票學習網(wǎng) http://www.net767.com收集整理)因為所有這些指數(shù)與1941年至1943年的10個平均數(shù)中的1個有關。1963年以來鐵路股平均價在40.7美元,同時公用事業(yè)股在66.4美元,工業(yè)股在79.3美元�。運輸業(yè)各股之間的差別比公用事業(yè)各股之間差別更大。差別產(chǎn)生在經(jīng)營效率�、金融力量和收益增長上。防御型投資者也許會將較強的一類股票包括在他的名冊上,這既因為其形式上的多樣化,也因為他看好它們的前景�。

金融證券包括五個小群:銀行;人壽保險公司�;火災、意外險擔保公司�;金融(借貸)公司;儲蓄與借款協(xié)會以及它們控股的公司�。這些企業(yè)因征稅太繁雜而不能有一般的利潤。幾乎所有這些企業(yè)在它們普通股凈值前都有大量債務,而它們資產(chǎn)的性質使這種結構沒有過分危險的可能�。我認為沒有特別理由把這一級股票放在投資者的單子上,至少較強的公司與其他公司相同的方面是適合這個結論的�。

讀者也許對表23感興趣,它追溯了三組主要標準.普爾證券的價格和市盈率的產(chǎn)業(yè)化�。

三組自1948年以來的市盈率增長都是值得注意的。這表明投資者信心比公司利潤增長得更快(比較溫和的衰退率的變動修正了這個比較,但不改變它們之間的密切聯(lián)系)�。1959年我曾補充說:“公用事業(yè)股的變動是最穩(wěn)健的,但在1959年它對于防御型的投資者的確提出了一個問題。”當時,公用事業(yè)股作為一個整體在三個投資組中,顯示最穩(wěn)定,利潤最大�。在接下來的5年中公用事業(yè)股的指數(shù)提高了50%以上,工業(yè)股提高了35%,鐵路股提高了18%。

經(jīng)營性網(wǎng)站備案信息

經(jīng)營性網(wǎng)站備案信息

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網(wǎng)絡

河南網(wǎng)絡

網(wǎng)絡 110

網(wǎng)絡 110