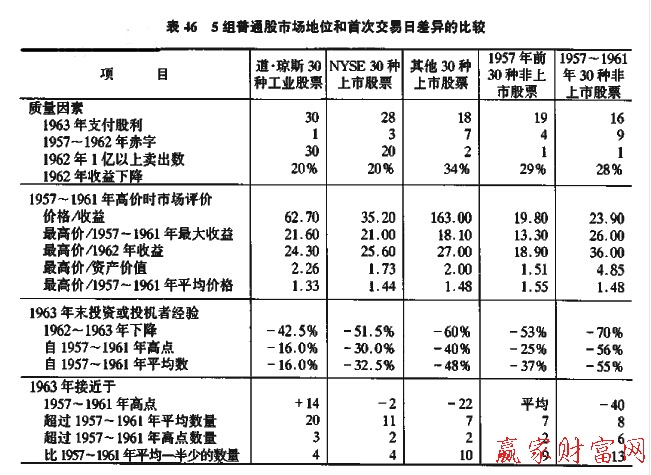

我為這些股票的最高市盈率增加了相關(guān)信息——用1957年至1961年的最高價(jià)格除以最高收益——以及其他方面的收益股利和資產(chǎn)價(jià)值圖表。材料被概括在表46中�����。

考慮到前述1962年衰退期間新普通股的社會(huì)購買者的經(jīng)驗(yàn),我認(rèn)為所表現(xiàn)出的結(jié)果確實(shí)是可怕的(實(shí)際上真正結(jié)果或許比我所發(fā)生販的更壞,因?yàn)闃?biāo)準(zhǔn).普爾將那樣的證券選擇在它的股票指南里,它或許假定這些選擇比那些被省略的更好)。讀者最好花費(fèi)一些時(shí)間檢查在股票市場所經(jīng)歷的交叉選擇,它提供了可能是最有力的證據(jù):小企業(yè)出售新普通股構(gòu)成了最沒有吸引力的“投資”(這個(gè)詞完全是適用的)形式和最危險(xiǎn)的投機(jī)中介��。

與在較老的未上市股票中選出我們的30種樣品股一樣,我發(fā)現(xiàn)較小交易所的股票與紐約證券交易所的股票同樣在公司質(zhì)量和市場效果方面取得了積極的進(jìn)步,最后,非隨機(jī)的道.瓊斯工業(yè)平均指數(shù)中的30種股票被發(fā)現(xiàn)給出了整組的最好結(jié)果�����。這些對(duì)比支持了我的觀點(diǎn):防御型投資者應(yīng)該將他的普通股方案局限在大的和強(qiáng)的公司證券中����。

在表47中我增加了資料,以比較標(biāo)準(zhǔn).普爾公司的500種股票綜合指數(shù)與按月提供的以35種未上市股票為基礎(chǔ)的國家證券局工業(yè)平均指數(shù)所反映的市場價(jià)格變化���。我們將注意到標(biāo)準(zhǔn).普爾股票比道.瓊斯30種工業(yè)股票運(yùn)行得好,并且第三市場指數(shù)也運(yùn)行得好����。在1951年至1960年,開始時(shí)以100美元購買超過1000種紐約證券交易所的股票并持有它一直到期末的結(jié)果,與購買道.瓊斯工業(yè)股票的指數(shù)相類似(這個(gè)事實(shí)被芝加哥大學(xué)的研究所證實(shí))�����。這些數(shù)字似乎與我的隨機(jī)案例的指示相矛盾,該指示認(rèn)為單體組合的質(zhì)量越高,所期待的結(jié)果就越好���。

對(duì)所使用的平均指數(shù)的近期研究至少將部分地回答這里的明顯矛盾�����。標(biāo)準(zhǔn).普爾指數(shù)實(shí)際上是由公司規(guī)模權(quán)衡的,因?yàn)檩^大的和領(lǐng)導(dǎo)性的企業(yè)承擔(dān)了價(jià)格變化的絕大部分,本質(zhì)上它極不同于道.瓊斯30種股票中的大企業(yè)�。國家證券局指數(shù)的構(gòu)成有點(diǎn)和道.瓊斯類似,這個(gè)指數(shù)通過在最大和最強(qiáng)的未上市股票中選擇35種來實(shí)現(xiàn)。所有的處于紐約證券交易所的股票組合指數(shù)在1951年至1960年運(yùn)行相當(dāng)好的原因,或許是低質(zhì)量股票并沒有特殊的銷售努力,并且或多或少地有以它們的相對(duì)價(jià)值出售的傾向���。很清楚,由于對(duì)低等級(jí)證券大吹大擂的促銷因素,誘使公眾在它們的市盈率大于真正強(qiáng)大的公司時(shí)才出手,而可笑的價(jià)值高估并沒有那么有害���。

經(jīng)營性網(wǎng)站備案信息

經(jīng)營性網(wǎng)站備案信息

中國互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心

中國互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心

本站帶寬由

本站帶寬由

河南網(wǎng)絡(luò)

河南網(wǎng)絡(luò)

網(wǎng)絡(luò) 110

網(wǎng)絡(luò) 110

下載;")